HITLER OPERANDO OPÇÕES

Um vídeo que utilizo, desde 2009, nos cursos que ministro sobre opções e nas palestras sobre finanças e derivativos, é o da “QUEDA DE HITLER”. No vídeo, exploro alguns conceitos e jargões do mercado de opções, incluindo o Hitler “recomendando” (rsrsrs) meu livro Mercado de Opções: Conceitos e Estratégias para seus operadores. Curta o Hitler “especulando” com opções de venda (Put Options).

SAIA NA FRENTE. NÃO PERCA TEMPO.

PEÇA JÁ O SEU EXEMPLAR AUTOGRAFADO.

Livro é cultura. É conhecimento. É uma forma barata de disseminar o conhecimento. Agora no Natal, não se esqueça de presentear aquele amigo que quer aprender sobre o mercado à vista e também sobre opções.

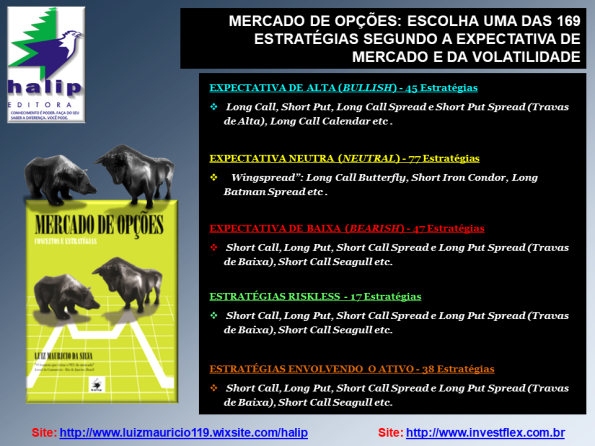

A nova ou última edição, ou a 5ª edição do Livro Mercado de Opções: Conceitos e Estratégias (a ser lançada na segunda quinzena de Nov/2018) é uma bibliografia obrigatória para quem quer entender tudo sobre Opções. O livro tem 1.160 pp, 169 estratégias, capa dura, pesa 2kg, cujo preço de venda no Brasil será equivalente a US$ 450,00.

Estou lançando a Campanha para a venda antecipada dessa 5ª edição (nova) com desconto e sem a necessidade de pagar o frete, que logo após o lançamento no exterior o seu preço de venda no Brasil será equivalente a US$ 450,00. O amigo poderia enviar um email com o endereço, bairro + CEP e o telefone de contato para reservar o seu exemplar. Em seguida, enviarei as informações para a compra.

Você poderá manter contato comigo, por diversos caminhos, seja pelas formas tradicionais como por e-mail, site da editora, ou pelas novas, como blog e twitter. Entre no meu Blog e veja informações sobre o Mercado Financeiro, Derivativos, Livros, Notícias, Ferramentas, Palestras, principalmente envolvendo o Mercado de Opções. Ou mande um twitter para mim. Vamos formar uma grande “Comunidade sobre esse tão apaixonante mercado”.

Para compartilhar e descobrir o que está acontecendo agora mesmo, acesse meu Twitter: http://twitter.com/lu iz_mauricio

Para saber sobre derivativos, mercado de opções, entrevistas, entre outros temas, acesse meu Blog: http://luizmauricio.word press.com

Para manter uma social networking, acesse meu FaceBook: http://www.facebook. com/LuizMauricio

Para analisar, simular e acompanhar +100 estratégias com opções através do software FLEXSCAN, acesse : http://www.investflex.com.br

Para informações sobre o Livro Mercado de Opções: Conceitos e Estratégias, artigos e várias entrevistas, acesse minha Homepage:http://luizmauricio11 9.wixsite.com/halip

Linkedin: https://br.linkedin. com/in/luiz-mauricio-da-silva- 491a5515

VENDA DA 5ª EDIÇÃO DO LIVRO MERCADO DE OPÇÕES COM DESCONTO

Muitos leitores estão enviando e-mails querendo adquirir um exemplar do meu livro Mercado de Opções: Conceitos e Estratégias, da edição lançada em 2017, que infelizmente, esgotou-se. A 5ª edição está prevista para ser lançada entre o final de outubro e a primeira semana de novembro, mas com o seu preço de venda equivalente ao preço da edição lançada no exterior. É a primeira vez que uma bibliografia sobre um dos mercados de derivativos mais complexo do mundo e ao mesmo tempo tão apaixonante, como o mercado de opções, que ultrapassa as nossas fronteiras. O livro estará sendo lançando em diversos idiomas, com o preço de venda no mercado internacional estimado em US$ 450,00. Portanto, para manter a coerência e a isonomia, não poderia vender a nova edição pelo mesmo preço que até então vinha praticando. Assim, seu novo preço será equivalente ao preço da edição lançada no exterior. Mas até que o livro seja lançado no exterior, vários amigos sugeriram por que não realizar a venda da nova edição do livro antecipadamente dando um bom desconto no preço, e incluindo também a não necessidade de pagar o frete.

A história do projeto de lançamento do livro Mercado de Opções: Conceitos e Estratégias fez 22 anos, em agosto desse ano. Durante essas mais de duas décadas, muita coisa ocorreu; diversas dificuldades enfrentadas para produzir uma bibliografia específica para o mercado de opções; grande queda no número de investidores pessoas físicas que abandonaram a renda variável; reduzida liquidez do mercado de opções, e o reduzido interesse do brasileiro em adquirir livros.

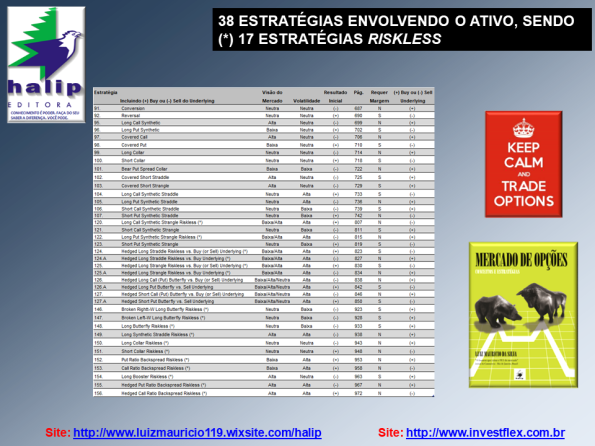

O livro vem mudando, acompanhando o dinamismo do mercado, desde a sua primeira edição com 27 estratégias (1996), passando pelas 119 estratégias da 3ª edição (2008), ou o 911, uma referência ao número da emergência norte-americana quando se inverte o 119. O livro é o S.O.S do mercado, onde o leitor busca nas suas páginas, o socorro para aqueles momentos de “ajuda” de como montar determinada estratégia com opções, como a 4ª edição com 1.160 páginas e 169 estratégias, lançada ano passado, que se esgotou.

Toda honra e toda gloria seja dada a ti senhor por eu ter conseguido cruzar os mares. Foi com muita luta e perseverança, acreditando sempre que aqueles que descansam no Senhor serão recompensados, mesmo que seja depois de 34 anos. Amigos, esse é o tempo para se gerar o know-how. Foi bem lá atrás, quando em 1984 participei do projeto para a criação da primeira bolsa de derivativos brasileira. E todo o conhecimento adquirido durante esses anos, passando por uma especialização no exterior (MBA em Madri, bolsista do CNPq em 1987), muitas horas de estudos, muitas palestras, muitas portas fechadas, muitos “não”, mas sempre indo em frente à busca dos “sim”.

Ponha Deus diante dos seus desafios, e vá à luta, acredite sempre e nunca desista dos seus sonhos. Sou grato a todos os amigos leitores que adquiriram minhas publicações durante esses anos. O livro é o S.O.S do mercado de opções, onde o leitor busca nas suas páginas, o socorro para aqueles momentos de “ajuda” de como montar determinada estratégia com opções, como a 4ª edição com 1.160 páginas e 169 estratégias, lançada no ano passado, que se esgotou.

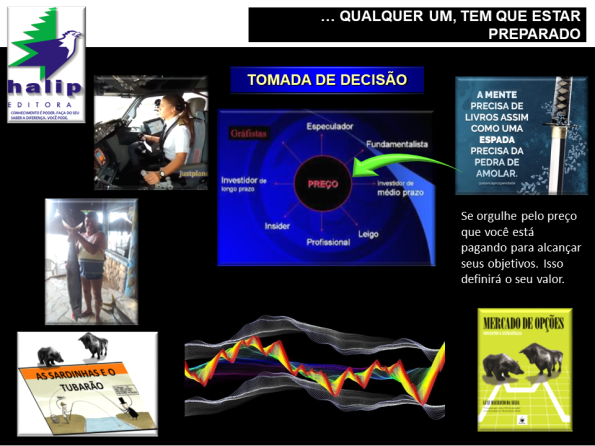

O conhecimento não tem preço e é fundamental para o desenvolvimento do investidor de qualquer nível, e não existe atalho para adquiri-lo (veja o post Trading de opções e as histórias de pescadores).

Entre no site luizmauricio119.wixsite.com/halip, e peça a nova edição do Mercado de Opções: Conceitos e Estratégias com desconto.

Aguardo o seu email. Reserve já o seu exemplar com desconto, antes que o novo preço de venda seja equivalente ao preço dolarizado da edição lançada no exterior. Fiquem na paz.

Lançamento do livro Mercado de Opções durante o “I Meeting Invest – Encontro de Investidores e Trades (JJ Invest e Euroinvest)”

Durante o I Meeting Invest – Encontro de Invstidores e Traders, apoiado pela JJ Invest e realizado pelo parceiro EUROINVEST, os participantes terão a oportunidade de participar do lançamento da 5ª edição (nova) do meu livro Mercado de Opções (com 169 estratégias e 1.160 páginas). Aproveitem para adquirir o seu exemplar autografado, com desconto, no stand do pessoal da Euroinvest no dia do Evento. Mas, se você ainda adquiriu o seu exemplar, participe da campanha da venda antecipada da 5ª edição (nova), com desconto e sem a necessidade de pagar o frete, que logo após o lançamento no exterior o seu preço de venda no Brasil será equivalente a US$ 450,00. O amigo poderia enviar um email com o endereço, bairro + CEP e o telefone de contato para reservar o seu exemplar. Aviso importante: Não se esqueça do telefone de contato. Em seguida, enviarei as informações para a compra. Meus contatos: luizmauricio119@gmail.com; mauricio@halip.com.br; luizmauricio119.wixsite.com/halip; (21) 99245-3026. Abs, Mauricio.

CALENDAR ou DIAGONAL SPREAD

Dentre as diversas estratégias disponíveis para tirar vantagem do decay effect, sempre gera uma dúvida no momento de escolher uma Calendar ou uma Diagonal Spread. Recebo muitos emails me perguntando basicamente se existe alguma diferença entre elas. Também, nos grupos das redes sociais pairam dúvidas sobre a denominação desses spreads. A dica para quem vai usar esses Time Spreads é lucrar com a rolagem do exercício mais próximo (Front) para o seguinte, até fechar o range entre o exercício mais distante (Back). Não conhece essa estratégia! Na nova ou 5ª edição (com capa dura) do meu livro Mercado de Opções: Conceitos e Estratégias essa é uma das 169 estratégias sobre opções que você poderá construir (páginas 785-789). Isso mesmo, montar uma “LONG DOUBLE CALENDAR SPREAD” que em algumas publicações também é conhecido como DUAL CALENDAR SPREAD ou CALENDARIZED IRON BUTTERFLY.

Expectativa do mercado: neutral e volatilidade neutra.

Definição: é a combinação simultânea de dois Spreads Calendários, sendo um Long Call Calendar que consiste de uma compra de Call OTM (B) para um vencimento Back Month, com uma venda de Call OTM (B), para um vencimento Front Month, ambas com o mesmo preço de exercício; e uma Long Put Calendar que consiste de uma compra de Put ATM (A) para um vencimento Back Month, com uma venda de Put ATM (A) para um vencimento Front Month, ambas com o mesmo preço de exercício, porém sendo este menor do que o preço de exercício da Long Call Calendar. Por causa da diferença de prazos, há uma grande dificuldade de se construir, no vencimento Back da opção comprada, um perfil de risco e retorno da estratégia. Para contornar esse problema, estima-se o valor da opção comprada para o vencimento Back, calculado ao final do vencimento da ponta vendida, via modelo de precificação de opções, por exemplo, o Black-Scholes. Nos dias atuais, a tarefa de registrar uma estratégia complexa como esta, ficou em muito facilitada porque quase a totalidade das bolsas as identificam por códigos, bastando o investidor transmitir eletronicamente uma ordem fechando um spread de cada vez ou uma ordem com todas as pontas da estratégia. Em algumas publicações, a Long Double Calendar Spread é denominada de Dual Calendar Spread ou Calendarized Iron Butterfly. A estratégia requer chamada de margem.

Quando usar: espera-se que o ativo fique estagnado, dentro de um intervalo de preços, ou com uma “leve” inclinação altista.

Obtenção de ganhos: o potencial de ganho de uma estratégia de valor temporal é derivado do efeito da diminuição do tempo das opções. No exercício Back, dependendo dos valores estimados das opções compradas (B&S) ao final do exercício Front, e o preço do ativo (S) sendo igual ao maior preço de exercício (B), o ganho máximo será igual ao [Valor de liquidação estimado das opções compradas (B+A) pelo (B&S) no Exercício Back + (-) Prêmios das pontas de venda (B+A) + Valor de liquidação dos exercícios das vendas (B+A)]. O PE depende dos valores estimados das opções compradas (B&S) ao final do Exercício Front das vendas.

Ocorrência de perdas: no exercício mais distante, dependendo do valor estimado das opções compradas (B&S) ao final do Exercício Front, e o preço do ativo (S) explodindo abaixo do PE, a perda máxima será igual ao [Valor de liq. estimado das opções compradas (B+A) pelo (B&S) no Exercício Back + (-) Prêmios das pontas de venda (B+A) + Valor de liquidação exercícios das vendas (B+A)].

Prazo de Exercício: o Decay Effect afeta a estratégia de forma variada. Diminui o valor de compra da opção de longo prazo, mas ajuda no resultado da estratégia corroendo mais rapidamente o valor da ponta de venda de curto prazo.

EXEMPLO

Um trader acredita que existam grandes probabilidades do Índice da Bovespa se manter estável pelos próximos 3 meses, e pretende obter um ganho adicional nesse período. Em função disto, ele decide montar um “Long Double Calendar”, com o lado das compras para o vencimento mais distante (Back) Nov16 (90 dias) e o lado das vendas para o vencimento mais próximo (Front) Set16 (30 dias). Na BM&FBovespa, em Ago16, o Ibovespa está cotado a 50.000,00 pontos. O contrato de opções deve ser multiplicado por R$ 1,00. Para construir a estratégia foi considerado ainda, uma volatilidade de 27,27%, uma taxa de juro de 14,25%, e o prazo T/365 x 252.

A partir dos PEs é que a estratégia começa a perder valor, ou seja, quando o resultado da estratégia for igual a zero. Os PEs serão calculados em função dos valores estimados das opções compradas (B&S) ao final do Exercício Front. No caso dessa estratégia, somente haverá um PE, o PE Baixo, sendo aproximadamente igual a 48.397,03 pontos.

Caso o mercado exploda para qualquer direção, no vencimento mais próximo Front Set16, independente da cotação do Ibovespa, a perda será limitada ao Débito líquido pago, ou seja, R$ 261.000,00 [= (560,00 + 1.600,00 – 50,00 – 1.240,00) x 300 x 1,00]. Uma outra forma de cálculo, essa perda seria: o resultado da liquidação entre os dois Calendar Spread, ou seja, na Long Call Calendar é igual a (-) R$ 153.000,00 [= (-) 168.000,00 + 15.000,00], e na Long Put Calendar é igual a (-) R$ 108.000,00 [= (-) 480.000,00 + 372.000,00], então, a perda será igual a R$ 261.000,00 [= (-) 153.000,00 + (-) 108.000,00].

Caso o mercado permaneça principalmente, movendo-se lateralmente, ou com modesta tendência altista, durante o vencimento Back Nov16, das opções compradas, estando ainda o Ibovespa cotado acima do PE 48.397,03 pontos, e venha a ultrapassar o preço de exercício (A), 50.000,00 pontos, e dependendo dos valores estimados das opções compradas (B&S) ao final do Exercício Front, o ganho será igual ao valor de liquidação estimado para as opções compradas (B&S) no Exercício Back [= Prêmios B&S das opções compradas ao final do Exercício Front x qtde de opções x Tamanho do contrato], para um Decay Effect de 60 dias [= 90 – 30], mais os [Prêmios recebidos das vendas (B+A) + Valor de liquidação do exercício de cada venda (B+A)].

Portanto, no vencimento Back Nov16, o ganho provisório ocorre quando o Ibovespa for igual a 50.000,00 pontos, cotação igual ao preço de exercício (A) da Long Put Calendar, que equivale a R$ 294.165,88 [= (-) 107.428,98 + 14.594,86 + (15.000,00 + 372.000,00) + 0,00 + 0,00]. Agora, se o mercado continue para cima, e a cotação do Ibovespa suba e seja igual a 60.000,00 pontos, preço de exercício (B) da Long Call Calendar, o ganho máximo equivale a R$ 771.190,70 [= 842.257,57 + (-) 458.066,87 + (15.000,00 + 372.000,00) + 0,00 + 0,00].

Agora, se o mercado explode para cima, no vencimento Back Nov16, e a cotação do Ibovespa suba e ultrapasse os 60.000,00 pontos (B), por exemplo, seja igual a 111.000,00 pontos, e dependendo do valor estimado das pontas compradas pelo B&S ao final do Exercício Front, o ganho máximo será sempre RS 155.743,74 [= 15.548.743,74 + (-) 480.000,00 + (15.000,00 + 372.000,00) + (-) 15.300.000,00 + 0,00].

A perda ocorre se o mercado explode para baixo, no vencimento Back Nov16, e o Ibovespa esteja cotado abaixo de 50.000,00 pontos, cotação igual ao preço de exercício (A) da Long Put Calendar, e venha a ultrapassar o PE 48.397,03 pontos. Por exemplo, se o Ibovespa estiver cotado igual a 26.000,00 pontos, e dependendo do valor estimado das pontas compradas pelo B&S ao final do Exercício Front, a perda abaixo dessa cotação será sempre R$ 608.286,45 [= (-) 168.000,00 + 6.372.713,55 + (15.000,00 + 372.000,00) + (-) 7.200.000,00 + 0,00].

A ROI é a taxa de retorno máximo da estratégia [= (Retorno máximo ÷ Risco máximo) x 100,00], que é igual a 126,78% [= (771.190,70 ÷ 608.286,45) x 100,00].

Para entender como funcionam na Long Double Calendar Spread o decay effect ou diminuição do prazo, a volatilidade implícita dos prêmios das pontas compradas, que são fatorados, em função da variação do preço do Ibovespa e após a rolagem do prazo restante do vencimento das pontas de compra, basta verificar que o Prêmio pago pela ponta de compra de cada Calendar Spread é igual a [Diferença entre o valor de liquidação estimado da ponta comprada (B&S) no Exercício Back – Prêmio (B&S) estimado da ponta vendida ao final Exercício Front]. Provando: a) Ibovespa cotado abaixo de 50.000,00 pontos (A), por exemplo, igual a 44.000,00 pontos, na Long Call Calendar valor da venda R$ 168.000,00, então [= (-) 165.484,62 – 2.215,38], e na Long Put Calendar valor da venda R$ 480.000,00, então [= 1.114.458,23 – 1.594.858,23]. b) Ibovespa cotado acima de 60.000,00 pontos (B), por exemplo, igual a 68.000,00 pontos, na Long Call Calendar valor da venda R$ 168.000,00, então [= 2.735.426,80 – 2.903.426,80], e na Long Put Calendar valor da venda R$ 480.000,00, então [= (-) 479.251,99 – 748,01].

A Long Double Calendar Spread é uma estratégia que em mercados flat e sideways, com ligeira tendência altista, terá um grande intervalo de preços para gerar ganhos formado pela distância entre os preços de exercícios das compras (A) e (B). O objetivo com a Long Double Calendar Spread é lucrar “rolando” a posição mais curta ou de venda, para o vencimento seguinte. Isto é realizado quando faltar poucos dias antes do vencimento das opções de curto prazo ou pontas de venda, o investidor poderá “rolar” essa posição, zerando-a através de novas compras, em seguida abre novas pontas de venda, para o vencimento mais próximo. Este tipo de ajuste não é complicado, envolve nada além da transição de um exercício para outro, vertical ou horizontalmente no mesmo, ou para um futuro período de vencimento, visando melhorar o risco contra perspectiva de retorno da estratégia. A quantidade de rolagem possível será igual ao número de vencimentos entre cada spread. Se a estratégia tem um spread Janeiro/Abril, significa que é possível rolar até mais duas vezes.

Por exemplo, como seria a rolagem de vencimentos para a Long Double Calendar Spread, do nosso exemplo, com opções sobre o Índice Bovespa.

– Long Double Calendar Spread original: compra de Call para o Back Month Nov16 (vencimento mais distante), e venda de Call para o Front Month Set16 (vencimento mais próximo), que resulta em uma Long Set16/Nov16 Call Calendar Spread; compra de Put para o Back Month Nov16 (vencimento mais distante), e venda de Put para o Front Month Set16 (vencimento mais próximo), que resulta em uma Long Set16/Nov16 Put Calendar Spread.

– Long Double Calendar Spread “rolado”: a venda de Call para o Front Month Set16 é liquidada com a nova compra de Call para o Front Month Set16 (vencimento mais próximo), nova venda de opção Call para o Next ou Back Month Out16 (próximo vencimento em aberto), e mantém a compra de Call para o Back Month Nov16 (vencimento mais distante); a venda de Put para o Front Month Set16 (vencimento mais próximo) é liquidada com a nova compra de Put para o Front Month Set16 (vencimento mais próximo), nova venda de opção Put para o Next ou Back Month Out16 (próximo vencimento em aberto), e mantém a compra de Put para o Back Month Nov16 (vencimento mais distante).

– Long Double Calendar Spread “resultante”: compra de opção Call para o Back Month Nov16 (vencimento mais distante), e venda de Call para o Front Month Out16 (vencimento mais próximo), que resulta em uma Long Out16/Nov16 Call Calendar Spread; compra de Put para o Back Month Nov16 (vencimento mais distante), e venda de Put para o Front Month Out16 (vencimento mais próximo), que resulta em uma Long Out16/Nov16 Put Calendar Spread. Com as rolagens realizadas, o investidor aumenta o total de créditos recebidos.

Se o Back Month (mês mais distante) está mais OTM do que o Front Month (mês mais próximo), o Diagonal Spread será menos caro que o Spread Calendário. Se o Back Month está mais ITM do que o Front Month, o Diagonal Spread será mais caro que o Spread Calendário.

ESTRATÉGIA ESTRUTURADA NO FLEXSCAN

Para facilitar a vida de quem constrói estratégias de opções em planilhas, o mercado dispõe de uma ferramenta chamada Flexscan, software desenvolvido pela Investflex, com tecnologia para ser acessada via internet. O investidor poderá montar em tempo real (online) quaisquer das 169 estratégias da nova ou 5ª edição do meu livro Mercado de Opções: Conceitos e Estratégias, inclusive a “Long Double Calendar Spread“.

A seguir, podemos ver como ficaria uma “Long Double Calendar Spread” no Simulador do Flexscan. Numa única tela, o investidor dispõe de subsídios que o auxilia na tomada de decisão para executar a “Long Double Calendar Spread”.

Como as estratégias com opções merecem um monitoramento constante, poder simular algumas variáveis, alterando a VOL, o prazo até o vencimento, a VOL Implícita, os prêmios de entrada e de saída, e o Flexscan nos oferece essa facilidade instantânea tão necessária para a gestão financeira da estratégia. Por exemplo, no mesmo gráfico da estratégia, foram simulados 3 níveis (steps) de variações da VOLATILIDADE da PETR4, no caso foi de 10% – linha azul clara, 20% – linha verde, e 30% – linha azul mais clara.

O gráfico da LONG DOUBLE CALENDAR SPREAD apresenta a curva do valor teórico (linha azul escura), curva do preço na data de hoje ou momento (em amarelo) e a linha que forma o “desenho” característico da estratégia (em laranja) na data de exercício das opções. Ao “parar” o cursor do mouse em cima de quaisquer dessas linhas, serão disponibilizados o preço do ativo subjacente e o percentual de variação, tanto na curva do valor atual (amarela) como na curva do exercício da estratégia (laranja). Também, deslizando o mouse por cima das curvas de VOL, as informações da tabela no canto superior direito do gráfico são atualizadas automaticamente.

A estratégia LONG DOUBLE CALENDAR SPREAD simulada no Flexscan poderá ser arquivada e gravada tanto como um arquivo PDF como XLS. Isso é muito bacana para aqueles interessados em “vender” a estratégia para os clientes de sua carteira. No momento da geração do relatório, poderá ainda ser incluído um comentário.

Negociar num mercado tão dinâmico e arriscado como é o de opções, conhecer os fundamentos, os conceitos e a operacionalidade que envolve a montagem das estratégias, além do comportamento de cada um, entre outras variáveis, fazem bastante diferença na tomada de decisão para executar, por exemplo, uma “Long Double Calendar Spread”.

O investidor poderá através do Home Broker (caso a Corretora disponibilize o FlexScan) ou do site da própria Investflex (www.investflex.com.br), acessar esse software para buscar ou montar estratégias com opções, calculadas automaticamente e em tempo real. Estratégias como a nossa “Long Double Calendar Spread”, e outras mais complexas que necessitem de margem, o investidor poderá contratar uma versão profissional do Flexscan e executá-las diretamente pela Mesa de operações da Corretora.

Para compartilhar e descobrir o que está acontecendo agora mesmo, acesse meu Twitter: http://twitter.com/luiz_mauricio

Para saber sobre derivativos, mercado de opções, entrevistas, entre outros temas, acesse meu Blog: https://luizmauricio.wordpress.com

Para manter uma social networking, acesse meu FaceBook:http://www.facebook.com/LuizMauricio

Para informações sobre as 119 Estratégias de Opções através do software FlexScan, acesse o site: http://www.investflex.com.br

Para informações sobre o Livro Mercado de Opções: Conceitos e Estratégias, artigos e várias entrevistas, acesse meu site pessoal:http://luizmauricio119.wixsite.com/halip

Linkedin: https://br.linkedin.com/in/luiz-mauricio-da-silva-491a5515

Participe do lançamento da Campanha para a venda antecipada da 5ª edição (nova) do meu livro Mercado de Opções (com 169 estratégias, 1.160 páginas e com capa dura), com desconto e sem a necessidade de pagar o frete, que logo após o lançamento no exterior o seu preço de venda no Brasil será equivalente a US$ 450,00. O amigo poderia enviar um email com o endereço, bairro + CEP e o telefone de contato para reservar o seu exemplar. Em seguida, enviarei as informações para a compra. O livro já está disponível. Meus contatos: luizmauricio119@gmail.com; mauricio@halip.com.br; luizmauricio119.wixsite.com/halip.

HITLER OPERANDO OPÇÕES

173 Estratégias S.O.S. do Mercado de Opções

Um vídeo que utilizo, desde 2009, nos cursos que ministro sobre opções e nas palestras sobre finanças e derivativos, é o da “QUEDA DE HITLER”. No vídeo, exploro alguns conceitos e jargões do mercado de opções, incluindo o Hitler “recomendando” (rsrsrs) meu livro Mercado de Opções: Conceitos e Estratégias para seus operadores. Curta o Hitler “especulando” com opções de venda (Put Options).

SAIA NA FRENTE. NÃO PERCA TEMPO.

PEÇA JÁ O SEU EXEMPLAR AUTOGRAFADO.

Livro é cultura. É conhecimento. É uma forma barata de disseminar o conhecimento. Agora no Natal, não se esqueça de presentear aquele amigo que quer aprender sobre o mercado à vista e também sobre opções.

A nova ou última edição, ou a 5ª edição do Livro Mercado de Opções: Conceitos e Estratégias (a ser lançada na segunda quinzena de Nov/2018) é uma bibliografia obrigatória para quem quer entender tudo sobre Opções. O livro tem 1.160 pp, 169…

Ver o post original 231 mais palavras

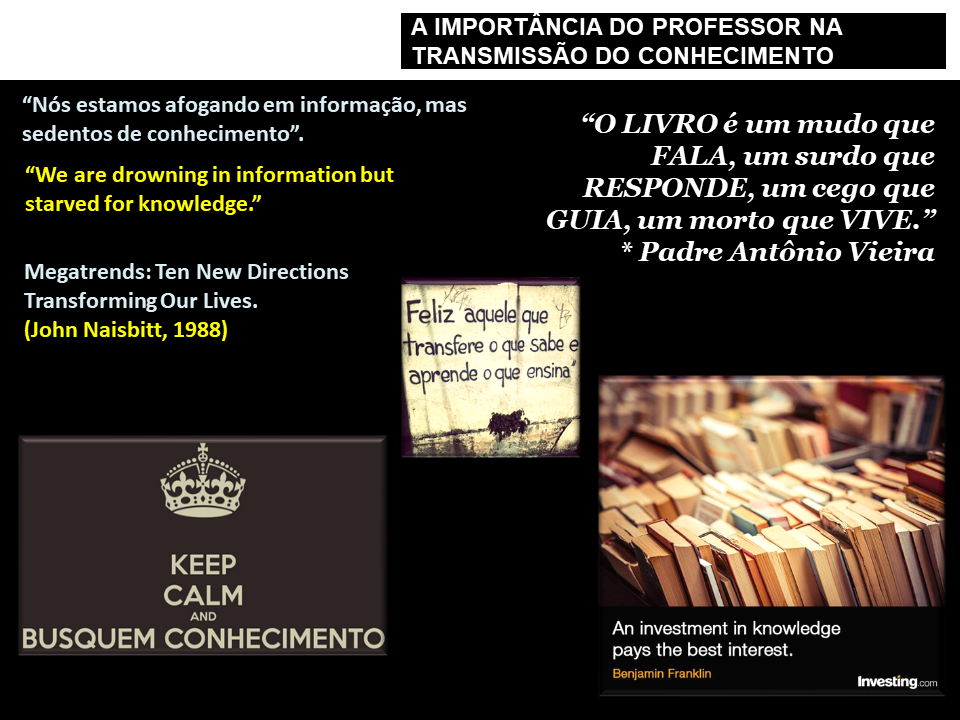

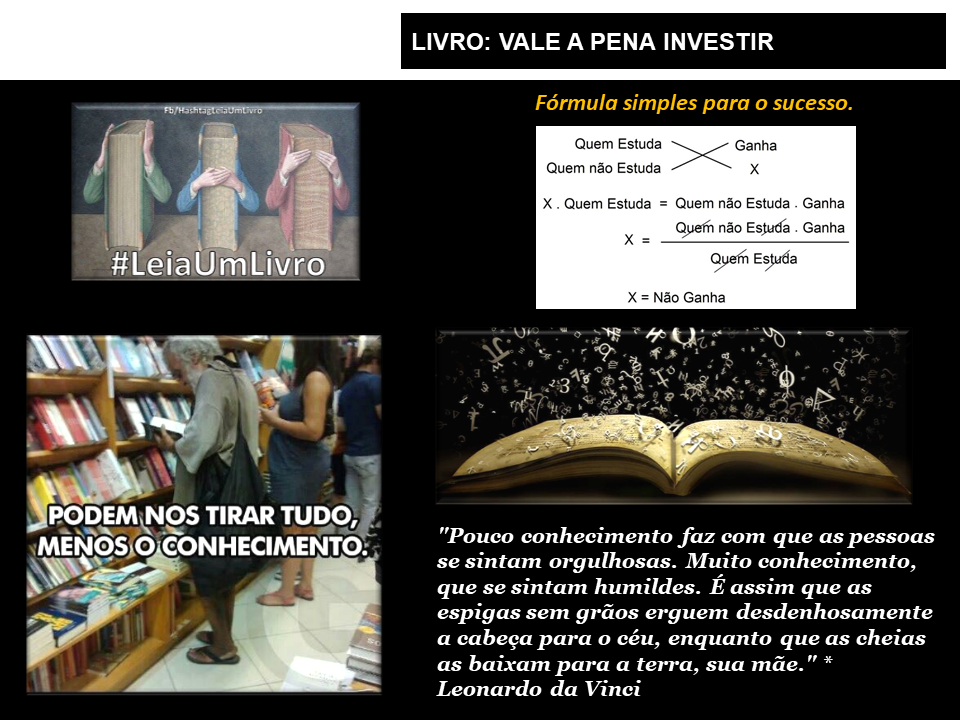

DIA DO PROFESSOR

De vez em quando, vejo discussões sobre quem é quem sobre escrever um livro(s), dar aulas, ser trader, ser o melhor jogador de futebol, ser técnico de futebol, ser professor, e por aí vai. Para comentar sobre isso, pincelei alguns slides das apresentações que faço para incentivar jovens a investirem em educação. Também escrevi um post:

O Conhecimento é a chave para o sucesso (https://www.facebook.com/LuizMauricio/posts/10200853561362910).

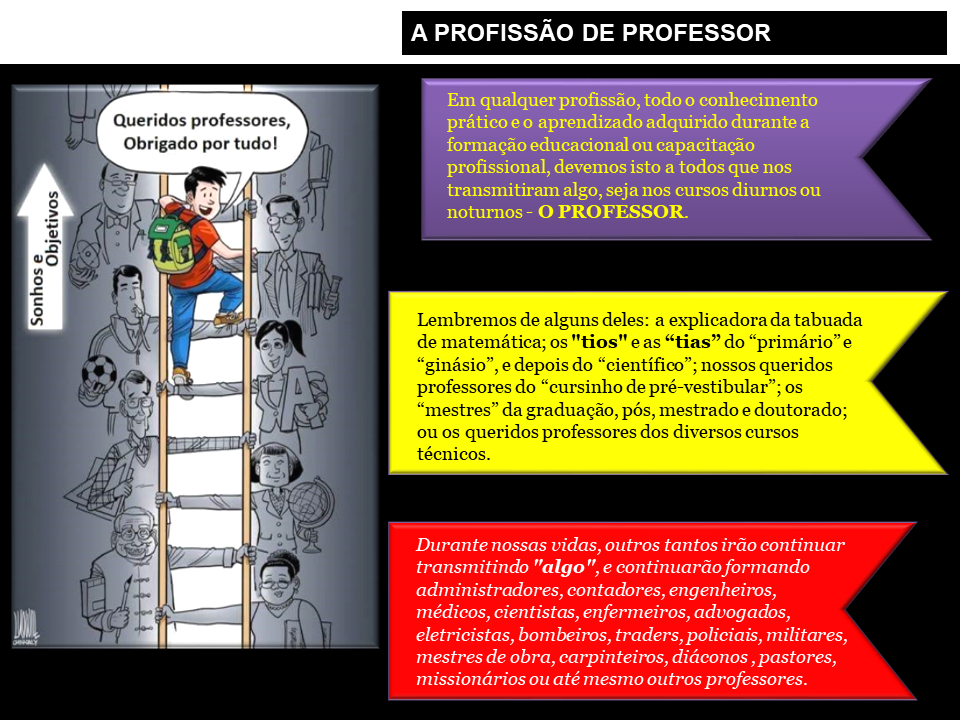

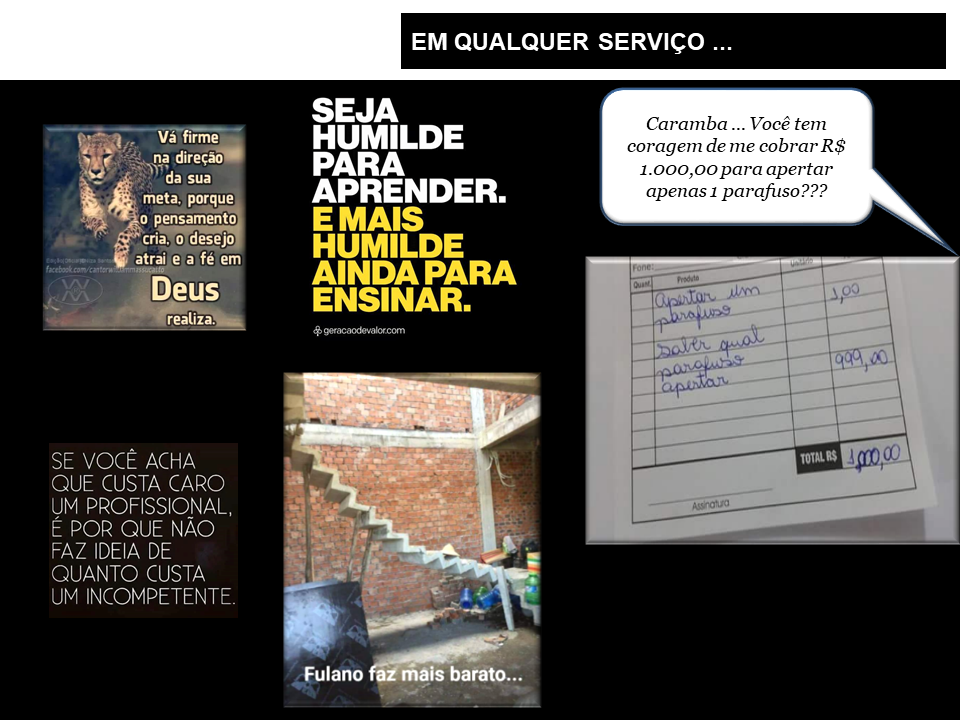

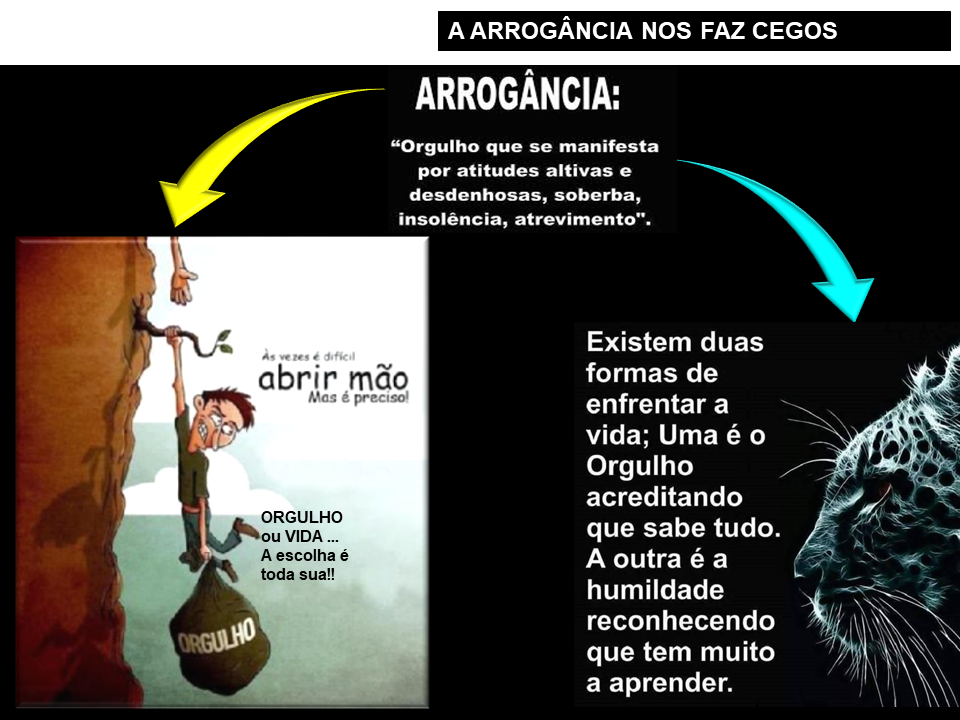

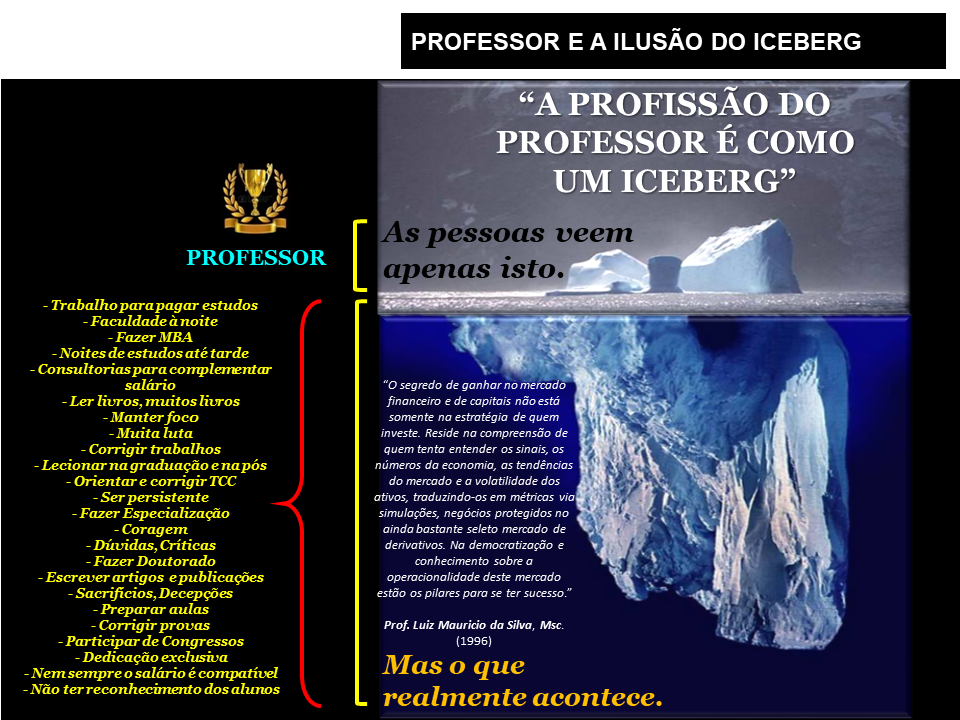

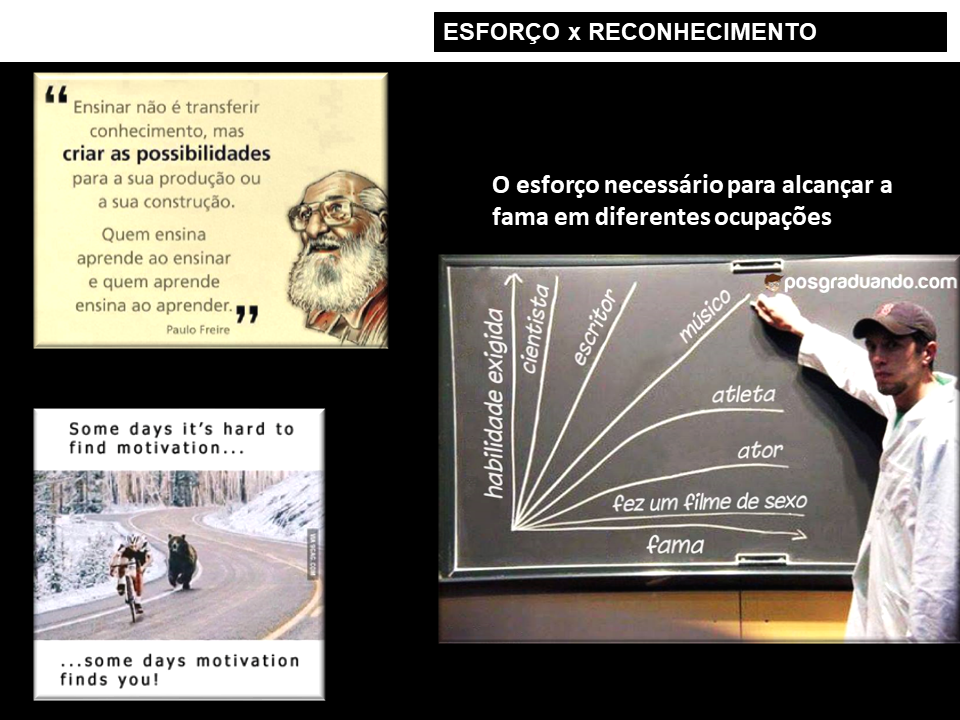

Creio que em tudo que aprendemos durante a nossa existência devemos agradecer a um PROFESSOR. Sua figura está presente desde os primeiros passos, com alguém nos ensinando a andar, até na troca de ideias entre um neto e um avô, sobre como operar um moderno smartphone. Sempre estaremos aprendendo algo com alguém. A troca de conhecimentos é constante, tanto para quem ensina quanto para quem aprende.

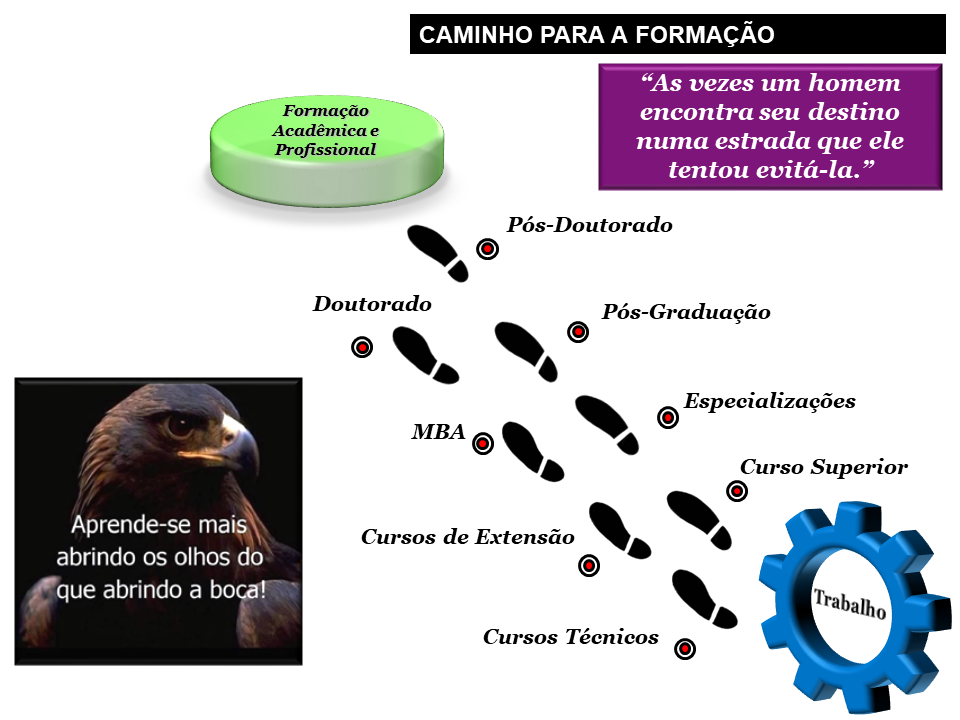

Se pensarmos em qualquer profissão, todo o conhecimento prático e o aprendizado adquirido durante a formação educacional ou capacitação profissional, devemos isto a todos que nos transmitiram algo, seja nos cursos diurnos ou noturnos. Lembremos de alguns deles: a explicadora da tabuada de matemática; os “tios” e as “tias” do “primário e “ginásio”, e depois do “científico”; nossos queridos professores do “cursinho de pré-vestibular”; os “mestres” da graduação, pós, mestrado e doutorado; ou os queridos professores dos diversos cursos técnicos. Durante nossas vidas, outros tantos irão continuar transmitindo “algo”, e continuarão formando administradores, contador, engenheiro, médico, cientista, enfermeiro, trader, advogado, eletricista, bombeiro, policial, militar, mestre de obra, carpinteiro, missionário, ou até mesmo para um professor.

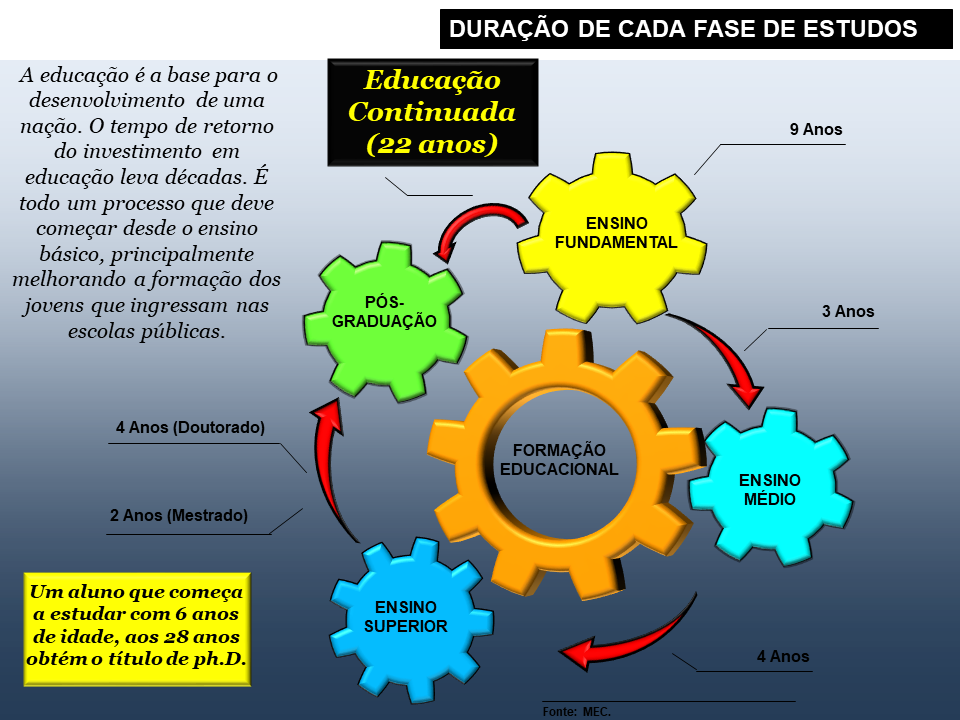

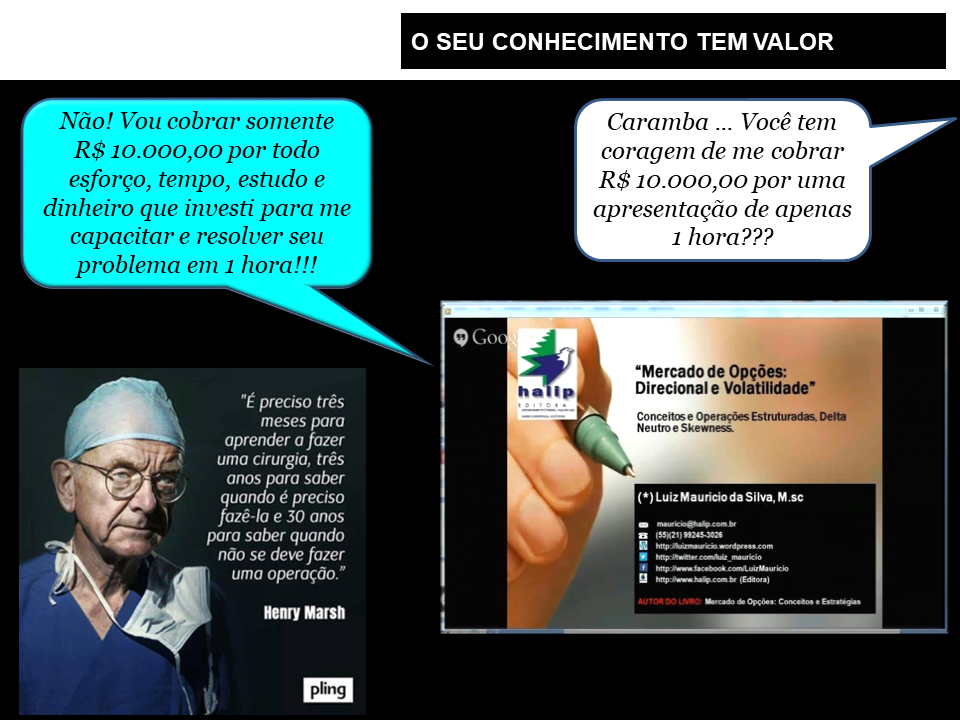

São necessários vários anos e até décadas, para transformar o aprendizado em Know How, criação de patentes etc. O retorno do investimento em educação gera “CONHECIMENTO QUE NÃO TEM PREÇO”. Percebe-se um país “educado” ou com mais “estudos” através do que gera em pesquisa, como o aumento do número de patentes, publicações de artigos científicos, royalties recebidos, mais phD e mestres etc.

Portanto, a revolução que a sociedade, a Nação, o País precisa para “ontem” é: EDUCAÇÃO, EDUCAÇÃO e EDUCAÇÃO. Com a disseminação do conhecimento sobre teoria, prática e operacionalidade dos ativos negociados nos mercados de opções, de futuros, à vista, Swap, forward, renda fixa, renda variável, entre outros ativos, contribuirá para a formação de um grande mercado financeiro e de capitais brasileiro.

luizmauricio119.wixsite.com/halip